Kriegskassen gut gefüllt

Die starken deutschen und europäischen Unternehmen rüsten sich aktuell mit ausreichend Cashreserven aus, um durch die Krise zu kommen und um nach der Krise die finanziell schwachen Unternehmen zu übernehmen zu können, um noch stärker zu wachsen und ihre Marktposition weiter auszubauen.

Laut dem Tagesthema des Handelsblatts am 13.12.2022 werden die Barreserven und kurzfristigen Einlagen der deutschen Unternehmen auf einem nie dagewesene Höchststand in Höhe von 765 Mrd. EURO verzeichnet.

Allein die 100 größten börsennotierten Unternehmen haben etwa 200 Mrd. € an Cash gebunkert. Auch wenn wir seit fast 10 Monaten eine menschenverachtenden und brutalen Krieg vor den Toren der EU haben, ist der Begriff „Kriegskasse“ dennoch angebracht.

Doch wie kann der robuste deutsche Mittelstand seine Barreserven steigern, um sich vor den kommenden Auswirkungen der Krise zu schützen und möglicherweise anorganisch zu wachsen?

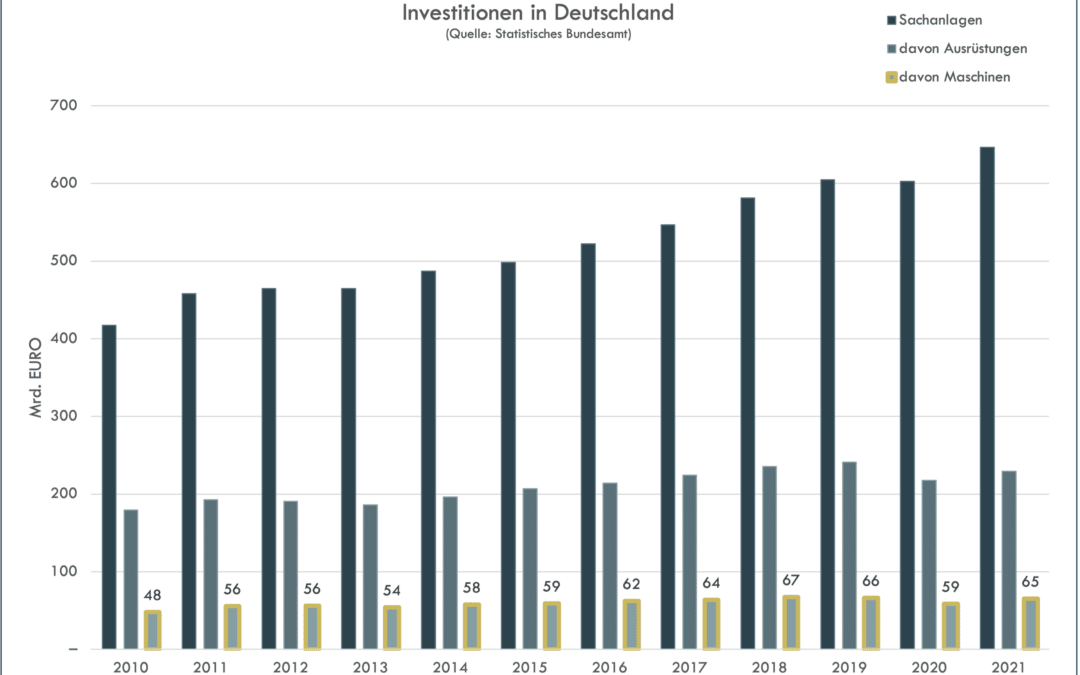

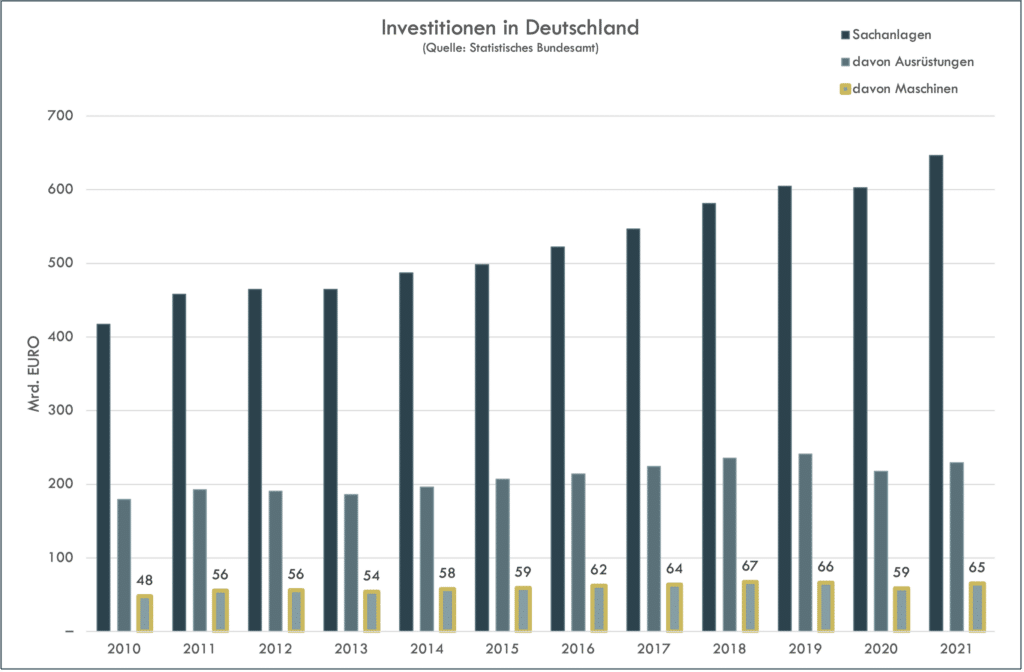

Unsere Recherchen haben ergeben, dass mehr als 200 Mrd. € eingefrorene Barreserven in den Werkhallen der deutschen Industrie liegen (1991-2009 wurden laut statistischem Bundesamt über 900 Mrd. € in Maschinen und Anlagen in Deutschland investiert). Diese gerauchten Assets (Mobilien) haben heute noch immer noch einen guten Wert und können in Barreserven umgewandelt werden, ohne das die wirtschaftliche Eigentümerschaft aufgegeben werden muss.

Die Investmentstrategie der COOX Capital eröffnet Investoren mittels Genussschein eine hervorragende Alternative zu renditearmen langjährigen Anleihen und bietet somit die Möglichkeit, mit bis zu 200 m€ direkt in den deutschen Mittelstand zu investieren; und zwar in harte Assets – in Produktionsmaschinen um genau zu sein.

Gerade in unsicheren Zeiten sind wertstabile fungible Assets Gold wert. Denn auf das Underlying kommt es an.

Der Zeitpunkt für ein Investment könnte kaum besser sein:

- Zinsniveau stagnieren seit 2 Monaten (5-jährige Bundesanleihe pendelt um 2%)

- Beachtliche Nettorenditen

- Duration von 2,5 Jahren aufgrund underlying

- Niedriges Risikoprofil aufgrund underlying

- Kapitalbedarf im Mittelstand erheblich

- Kurze Investmentphase